Newsletter

Newsletter

Cyfrowy Polsat i Wirtualna Polska rekordowo drogie na giełdzie, Agora i Kino Polska TV dalej w covidowych dołkach

W ostatnich dniach kurs giełdowy Wirtualnej Polski osiągnął swój historyczny szczyt, a kurs Cyfrowego Polsatu mocno zbliżył się do takiego wyniku. - Cyfrowy Polsat ma dobrze ułożony model biznesowy, a Wirtualna Polska po wybuchu epidemii bardzo dobrze zarządzała bazą kosztową, a jej biznes mediowy nie ucierpiał trwale - komentuje analityk Marcin Nowak. Natomiast akcje Agory, Kino Polska i ATM Grupy nadal są dużo tańsze niż przed epidemią.

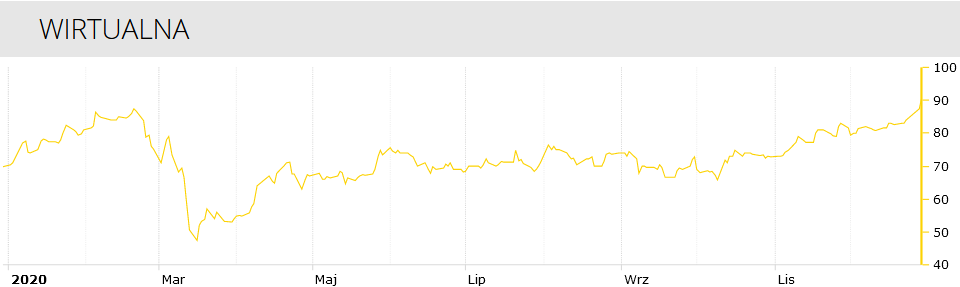

Kurs akcji Wirtualnej Polski w ostatnich dniach pierwszy raz przekroczył 90 zł. We wtorek na koniec sesji wynosił 90,40 zł, a w środę urósł o 2,9 proc. do 93 zł.

To historyczny szczyt notowań spółki, obecnej na warszawskiej giełdzie od maja 2015 roku (w debiucie jej walory sprzedawano po 32 zł). Przekłada się na kapitalizację wynoszącą 2,7 mld zł.

Przed wybuchem epidemii kurs Wirtualnej Polski był w długim trendzie wzrostowym, który przyspieszył na przełomie 2019 i 2020 roku - akcje spółki podrożały z 67 zł na początku grudnia do 87,40 zł w drugiej połowie lutego. W trakcie silnej korekty w marcu w związku z epidemią potaniały nawet poniżej 50 zł, natomiast od połowy kwietnia utrzymywały się w przedziale 60-75 zł.

W połowie listopada kurs przekroczył 80 zł, a kolejne znaczące wzrosty nastąpiły w drugiej połowie grudnia.

Rynek docenia, że WP dostosowała się do epidemii

Dlaczego akcje Wirtualnej Polski tak podrożały? - Po wybuchu epidemii Wirtualna Polska bardzo dobrze zarządzała bazą kosztową, co pomagało nadrobić część strat wynikających z ekspozycji e-commerce’u na turystykę i finanse. Firma pokazała, że potrafi dobrze sobie radzić w warunkach kryzysowych. Rynek to docenia - komentuje dla Wirtualnemedia.pl Marcin Nowak, analityk z Ipopema Securities.

- Osiągniecie przez Wirtualną Polskę historycznego maksimum wyceny w ostatnich dniach wynika właśnie z jej dużej ekspozycji na e-commerce oraz reklamę internetową. Biorąc pod uwagę tak atrakcyjny profil działalności w dzisiejszych czasach właściwsze jest pytanie dlaczego dopiero teraz to nastąpiło - komentuje Adam Zajler, analityk z Millennium DM.

Jego zdaniem niższy kurs Wirtualnej Polski w poprzednich miesiącach mógł wynikać z tego, że firma nie podawała dokładnych danych o dynamice przychodów i rentowności Wakacje.pl. - Duże znacznie miały też obawy, w jakim stopniu tąpniecie rynku reklamy uderzy w tę część jej biznesu. Jednak w połowie roku okazało się, że segment reklamy internetowej nie tylko ucierpiał najmniej, ale też najszybciej odrabia straty - dodaje Zajler.

Wskutek epidemii najmocniej ucierpiały w WP platformy Wakacje.pl (należą też do niej stacjonarne sieci turystyczne Wakacyjny Świat i My Travel) z wycieczkami zagranicznymi oraz Nocowanie.pl (w październiku wchłonęło eHoliday.pl) oferujące turystykę krajową. Z obu wiosną zwolniono kilkadziesiąt osób, Wakacje.pl w drugim kwartale miały ujemne przychody (z powodu zwrotów wpłat za odwołane wycieczki), a w trzecim wpływy były o połowę niższe niż przed epidemią.

Z drugiej strony reklama internetowa, która jest drugim z głównym obszarów działalności WP, najmniej odczuła spowolnienie gospodarcze. Według danych Publicis Groupe wydatki reklamowe w polskim internecie w trzech kwartałach br. zwiększyły się o 2,5 proc. do 2,56 mld zł i prawie zrównały z inwestycjami reklamowymi w telewizji.

- Biznes mediowy Wirtualnej Polski nie ucierpiał trwale w epidemii, mały spadek przychodów z mediów był tylko w drugim kwartale. Firmie pomaga też perspektywa ciągłego wzrostu rynku reklamy internetowej - dodaje Marcin Nowak.

W trzecim kwartale br. holding Wirtualna Polska zanotował spadek przychodów sprzedażowych rok do roku o 16,6 proc. do 153 mln zł, natomiast jego zysk netto wzrósł z 21,44 do 26,55 mln zł.

- Wyniki finansowe za trzeci kwartał pokazały, że dzięki cięciu kosztów przy spadku przychodów o 17 proc. Wirtualna Polska potrafi nie tylko obronić zyski, ale nawet podnieść je o 23 proc. licząc r/r. Udało to się mimo trwającego zastoju w biznesie wycieczkowym, więc na wyobraźnię inwestorów oddziałuje wizja, czego można oczekiwać, kiedy epidemia już minie i Polacy zapragną wybrać się na zagraniczne wakacje - komentuje Wirtualnemedia.pl Adam Zajler.

Cyfrowy Polsat dalej na zakupach, epidemia osłabiła telewizję

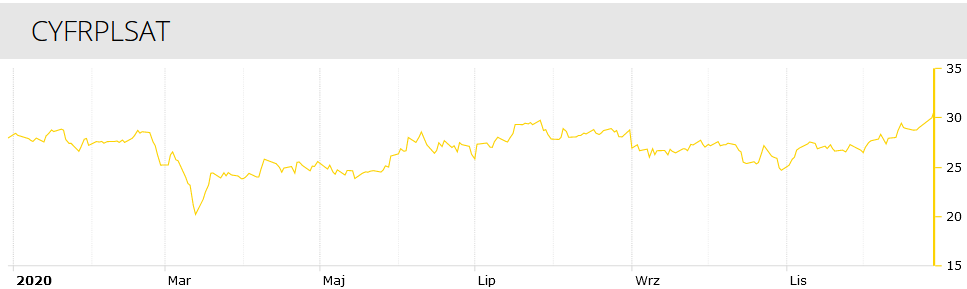

Z kolei kurs giełdowy Cyfrowego Polsatu drugi raz w historii przekroczył poziom 30 zł. Pierwszy raz nastąpiło to w czerwcu ub.r., kiedy wszystkie telekomy mocno zyskiwały na giełdzie po informacjach o wprowadzonych lub zapowiadanych podwyżkach cenników. Kurs Cyfrowego Polsatu przez nieco ponad miesiąc urósł wtedy z 24 zł do rekordowych 31,70 zł.

Natomiast przez ostatnie dwa miesiące, od dołka w końcówce października, kiedy rząd ogłosił listopadowy lockdown, akcje firmy Zygmunta Solorza poszły w górę z 24,68 do 30,68 zł we wtorek na koniec sesji. Przy cenie 30,68 zł kapitalizacja spółki wynosi 19,62 mld zł, a wycena pakietu należącego do Solorza - 11,17 mld zł.

Na początku br. za akcje Cyfrowego Polsatu płacono od 26 do 29 zł, w marcowym dołku kurs zapikował do 18,71 zł, po czym szybko odbił powyżej 24 zł, a w czasie letniej hossy wzrósł nawet do ponad 29 zł.

- Cyfrowy Polsat ma dobrze ułożony model biznesowy. Cena akcji odzwierciedla to, jaką gotówkę firma generuje i może generować w przyszłości - komentuje Marcin Nowak. - Bieżący kurs spółki nie jest dla mnie zaskoczeniem, jej godziwą wartość wyznaczyłem wyżej niż kapitalizacja wynikająca z tego kursu - zaznacza.

Od połowy ub.r. jako potencjalne zagrożenie dla telekomów niektórzy analitycy wymieniali możliwość wykluczenia przez polskie władze sprzętu chińskiego Huaweia z budowy sieci 5G. Aukcję dotyczącą częstotliwości na potrzeby 5G wiosną odwołano, warunki nowej mają zostać podane na początku roku.

- Huawei nie jest czynnikiem ryzyka dla Cyfrowego Polsatu w takim stopniu jak dla Playa czy Orange, ponieważ udział sprzętu tej firmy w sieci mobilnej CP jest bliski zera - ocenia Marcin Nowak. - Za to potencjalne transakcje dotyczące infrastruktury pasywnej na pewno poprawiają obecny sentyment inwestorów wobec firmy. Natomiast nie wiadomo oczywiście, czy takie transakcje nastąpią, a jeśli tak - na jakich warunkach - dodaje.

Przegląd opcji strategicznych dotyczących swojej spółki zależnej z infrastrukturą telekomunikacyjną Cyfrowy Polsat ogłosił we wrześniu. W zeszłym tygodniu Reuters podał, że najpoważniejszym kandydatem do zainwestowania w nią jest hiszpański Cellnex, który podobną inwestycję uzgodnił już z nowym właścicielem Playa. Jednocześnie Cyfrowy Polsat ogłosił wezwanie dotyczące wszystkich nienależących do niego akcji Netii, chce na nie wydać 548 mln zł, po 4,80 zł za sztukę. W lipcu za 422 mln zł kupił Grupę Interia od Bauer Media.

Epidemia najmocniej wpłynęła na przychody Cyfrowego Polsatu z reklamy telewizyjnej (w kwietniu i maju br. zmalały one rok do roku o 35 proc.) i ze sprzedaży sprzętu telekomunikacyjnego (bo klienci rzadziej odwiedzali punkty sprzedażowe w centrach handlowych).

- Nawet w drugim kwartale wyniki Cyfrowego Polsatu, jeśli wyłączyć pion telewizyjny i darowizny dotyczące epidemii, nie były tragiczne. A w trzecim kwartale takich negatywnych zjawisk już nie było - komentuje Marcin Nowak.

W trzecim kwartale br. grupa Cyfrowy Polsat zanotowała wzrost przychodów o 3,8 proc. r/r do 3 mld zł i kosztów operacyjnych o 2,4 proc. do 2,49 mld zł, dzięki czemu jej zysk netto poszedł w górę z 236,5 do 345 mln zł.

Agora dołuje, bo kina Helios zamknięte

Dużo poniżej swoich wycen giełdowych sprzed epidemii jest natomiast kilka innych znaczących spółek z indeksu WIG-Media.

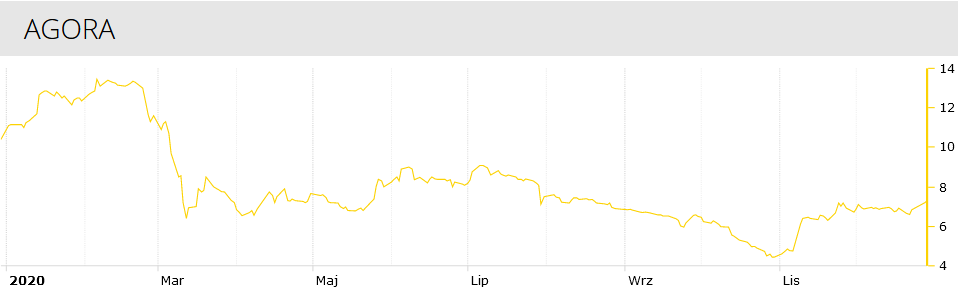

Kurs Agory w drugiej połowie lutego wynosił ponad 13 zł, a w połowie marca już tylko 6,40 zł. Letnia hossa wyniosła go do poziomu 9 zł w czerwcu i lipcu, po czym nastąpiła kilkumiesięczna korekta wraz z narastaniem drugiej fali epidemii i wprowadzaniem kolejnych obostrzeń. Pod koniec października kurs spółki zaliczył historyczny dołek, 29 października wynosił zaledwie 4,31 zł.

Informacje o szczepionce na koronawirusa przyniosły szybkie odbicie w górę, do ponad 7 zł w drugiej połowie listopada. Na tym pułapie cena utrzymuje się do dzisiaj.

Wskutek epidemii od połowy marca do początku lipca i ponownie od początku listopada zamknięte są należące do Agory kina Helios, a w okresie letnim frekwencja była bardzo niska. Kiedy zaczęła poprawiać się jesienią, bo pojawiły się atrakcyjne premiery, nadeszła druga fala epidemii. Dodatkowo w okresach lockdownu mocno zmalały wydatki na reklamę zewnętrzną, co odczuła należąca do Agory grupa AMS.

W drugim kwartale br. kina Helios zanotowały symboliczne przychody, natomiast w trzecim kwartale wpływy z biletów zmalały rok do roku o 74,2 proc. do 16,2 mln zł, ze sprzedaży napojów i przekąsek - o 71,6 proc. do 8,1 mln zł, a z reklam - o 76,1 proc. do 2,2 mln zł.

- Na szczęście dla Agory posiada ona jeszcze trzy kolejne segmenty, których radzą sobie znacznie lepiej w trudnych okolicznościach. Spółka w coraz większym stopniu dystrybuuje treści prasowe w subskrypcyjnym modelu cyfrowym, rozbudowuje segment internetowy i to zarówno w postaci serwisów internetowych, jak i usług prowadzenia kampanii reklamy programatycznej - zaznacza Adam Zajler. Cała grupa kapitałowa Agora w trzecim kwartale br. zanotowała spadek przychodów sprzedażowych o 34,2 proc. do 193 mln zł, a jej strata netto wg nowego standardu rachunkowego MSSF 16 pogłębiła się z 3,1 do 9 mln zł.

Zdaniem Adama Zajlera dla wyników biznesowych Agory kluczowe jest to, jak szybko kina wrócą do skali działalności sprzed pandemii. - W tej chwili nie wiemy, kiedy będą mogły działać bez ograniczeń i jest to czynnik jeszcze powstrzymujący kurs spółki. Ważne bowiem będzie nie tylko kiedy zostaną otwarte, ale kiedy zdjęte zostaną limity frekwencji - zaznacza analityk Millennium DM.

- Biorąc jednak pod uwagę, że w czasie epidemii odłożono wiele światowych i wyczekiwanych premier filmowych, więc w drugiej połowie roku, możliwa jest ich kumulacja i masowy powrót widzów. Kiedy sytuacja stanie się jasna maksima może nie historyczne, ale z ostatnich trzech lat mogą zostać szybko osiągnięte - prognozuje.

Kino Polska i ATM Grupa nie odrobiły spadków

Do wyceny sprzed epidemii nie wróciło też Kino Polska TV. Wiosną ub.r. akcja firmy kosztowała nawet 12,50 zł, a w lutym br. - 9,5-10 zł, a w marcowym dołku - jedynie ok. 6 zł.

Potem kurs wahał się w przedziale 6-8 zł, na początku grudnia, po publikacji wyników finansowych spółki z trzeciego kwartału, sięgnął na krótko 8,50 zł i ponownie zmalał, w środę na koniec sesji wynosił 7,80 zł.

W trzecim kwartale br. grupa kapitałowa Kino Polska TV osiągnęła wzrost przychodów o 23,1 proc. do 53,4 mln zł, a jej zysk netto poszedł w górę z 1,54 do 6,07 mln zł. W ujęciu trzech kwartałów pogłębiły się straty nadawanych naziemne kanałów Stopklatka i Zoom TV.

- Kino Polska jako dostawca treści medialnych należy do grona beneficjentów epidemii i zatrzymania ludzi w domach. W tej chwili wszyscy mamy jednak nadzieję, że w 2021 roku będziemy spędzać znacznie więcej czasu poza nimi - komentuje Adam Zajler. - Natomiast trend odchodzenia od treści nadawanych linowo, na rzecz streamingu pozostanie dla spółki niełaskawy - ocenia.

.png)

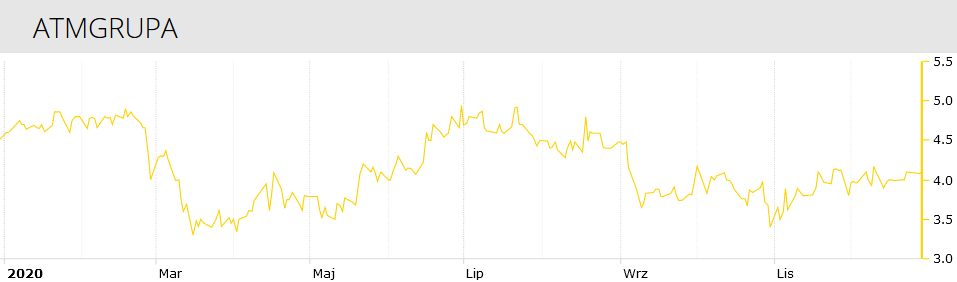

Kurs spółki producenckiej ATM Grupa w środę na zamknięciu sesji wynosił 4,09 zł. Przed epidemią za jej akcję płacono ok. 4,80 zł, w połowie marca tylko 3,30 zł, natomiast od czerwca do lipca cena kilkakrotnie zbliżyła się do poziomu z lutego.

Duży spadek nastąpił we wrześniu, a kolejny (do 3,40 zł) pod koniec października, kiedy Krajowa Rada Radiofonii i Telewizji nie uwzględniła wniosku firmy o przedłużenie koncesji dla nadawanej naziemnie ATM Rozrywki. Spółka zaskarżyła tę decyzję do sądu i ponownie złożyła wniosek.

W trzecim kwartale br. przychody ATM Grupy zmalały rok do roku o 36,4 proc. do 46,12 mln zł, a zysk netto z 11,61 do 5,23 mln zł. W strukturze wpływów wzrósł udział produkcji telewizyjnej i filmowej, a zmalał - ATM Rozrywki oraz wynajmu sprzętu i usług produkcyjnych.

Wycena CDA wzrosła prawie dwukrotnie

Za jednego z największych giełdowych beneficjentów epidemii z sektora mediów może uważać się spółka CDA, właściciel portalu VoD o takiej samej nazwie. Od stycznia do połowy marca za jej akcję płacono 13-15 zł.

Kiedy władze ogłosiły pierwszy lockdown, kurs CDA na krótko wystrzelił do 40 zł, a w drugiej połowie roku ustabilizował się w przedziale 25-30 zł. Zdaniem Adama Zajlera kurs spółki nie jest dobrą miarą jej powodzenia biznesowego, ponieważ aż 98,02 proc. kapitału kontroluje jej dwóch menedżerów.

- Przy niemal całkowitym braku płynności ocenianie poziomu wyceny i perspektyw dla kursu nie ma racji bytu - ocenia analityk Millennium DM. - Natomiast jeżeli chodzi o wyniki, to wszyscy dostawcy medialnej rozrywki skorzystali na zatrzymaniu ludzi w domach. W przypadku CDA, w całości skupionym na tym rynku, widać to doskonale - dodaje.

W trzecim kwartale br. CDA osiągnęło wzrost przychodów o 29 proc. do 14,59 mln zł oraz zysku netto o 19 proc. do 3,38 mln zł. Jeszcze mocniej wyniki firmy wzrosły w pierwszym i drugim kwartale. Na koniec września z płatnej platformy CDA Premium korzystało 285 tys. subskrybentów.

- Pojawia się od razu pytanie o przyszłoroczne dynamiki, skoro ludzie wytęsknieni swobody przemieszczani zaczną z niej skorzystać. Prawdopodobnie zadziała efekt wysokiej bazy, ale kierunek odchodzenia od tradycyjnej telewizji do treści swobodnie wybieranej nie zostanie porzucony, co będzie spółce sprzyjać - prognozuje Adam Zajler.

Główne indeksy w dół, hossa na NewConnect

W środę odbyła się ostatnia sesja giełdowa w 2020 roku. W ciągu roku branżowy indeks WIG-Media wzrósł o 12,5 proc. do 6 042,75 pkt, przy czym jest niżej niż w drugiej połowie lutego, kiedy wynosił nawet 6 550 pkt.

Wirtualna Polska stanowi 74,16 proc. tego indeksu, Agora - 11,59 proc., ATM Grupa - 6,57 proc., a Kino Polska - 2,41 proc.

Natomiast indeks WIG-Telekomunikacja zyskał przez rok 11,71 proc., w grudniu rosnąc powyżej poziomu z początku roku. Cyfrowy Polsat ma 63,72 proc. udziału w tym indeksie, Orange Polska - 32,61 proc., a Netia - 3,67 proc.

Indeks WIG zmalał przez rok o 1,47 proc., WIG-20 o 7,8 proc., a indeks bocznego rynku NewConnect poszedł w górę o 109,4 proc.

polecamy

Od poniedziałku nowa stacja w ogólnopolskim MUX naziemnej telewizji cyfrowejAplikacja Vectry na wszystkich kanałach TVPAppleTV+ w Polsce droższe o 10 złSerwisy streamingowe wprowadziły nowe oznaczenia KRRiTNowy kanał naziemnej telewizji cyfrowej już dostępnyDuże zmiany na transponderach satelitarnych Canal+najpopularniejsze

"Urbański nie żyje, a Mentzen zatrzymany". Plaga oszustw w mediach społecznościowych

"Urbański nie żyje, a Mentzen zatrzymany". Plaga oszustw w mediach społecznościowych  Znana dziennikarka TVP Info rozstała się z telewizją publiczną

Znana dziennikarka TVP Info rozstała się z telewizją publiczną  Tańsza telewizja dzięki wypowiedzeniu. „Sygnał, że potrzebujemy podejść mniej standardowo”

Tańsza telewizja dzięki wypowiedzeniu. „Sygnał, że potrzebujemy podejść mniej standardowo”  Lawina klientów zrezygnowała z usług płatnej telewizji

Lawina klientów zrezygnowała z usług płatnej telewizji  Reporter „Faktów” zniknął z anteny. Związany jest z TVN od 1997 roku

Reporter „Faktów” zniknął z anteny. Związany jest z TVN od 1997 roku

Dołącz do dyskusji: Cyfrowy Polsat i Wirtualna Polska rekordowo drogie na giełdzie, Agora i Kino Polska TV dalej w covidowych dołkach