Siedziba Agory (fot. materiały prasowe)

Siedziba Agory (fot. materiały prasowe)Agora zaczęła przygotowywanie nowej strategii, na lata 2023-27, nie wraca na razie do koncepcji połączenia biznesowego pionu prasowego (głównie „Gazety Wyborczej”) z Gazeta.pl. Kluczowe dla wzrostu biznesu firmy wydaje się przejęcie 60 proc. udziałów Eurozetu, natomiast jej kina Helios i zajmująca się reklamą outdoorową Grupa AMS są nadal w covidowym dołku. - Niewykluczone, że elementem długoterminowej strategii Agory może być dezinwestycja z jakiegoś segmentu, żeby pozyskać finansowanie na core’ową działalność - uważa Konrad Księżopolski, szef analityków Haitong Banku

Poprzednia strategia Agory zakładała wejście w sektor gastronomiczny, za co w grupie odpowiada Helios. Jesienią 2018 roku należąca do niego spółka Foodio Concepts uruchomiła kilka pierwszych lokali Papa Diego z kuchnią meksykańską. Dodatkowo rozwijała sieć Van Dog oferującą różnego rodzaju hot-dogi.

Zaraz po wybuchu epidemii Foodio Concepts złożył wniosek o upadłość, a Helios za nieistotną kwotę sprzedał udziały spółki (Agora dokonała w związku z tym odpisu w wysokości 8,7 mln zł).

Agora bez szczęścia w gastronomii

- Covid zrewidował negatywnie część branży gastronomicznej. Przy takim wietrze w oczy rozwijanie nowego konceptu gastronomicznego stało się jeszcze trudniejsze - komentuje Konrad Księżopolski. - W tym obszarze Agora zwyczajnie nie miała szczęścia - dodaje.

Helios nie wycofał się natomiast z sieci burgerowni Pasibus, w którą zainwestował na początku 2019 roku.

W połowie 2018 roku Agora zapowiedziała też, że będzie uruchamiać w centrach handlowych przestrzenie rozrywkowe dla całej rodziny. Do wybuchu epidemii nie przedstawiła konkretów na temat takich punktów, a w warunkach covidowych, nawet bez dużych obostrzeń, odwiedzalność w centrach handlowych jest znacznie niższa niż przed pandemią.

- Nie rozumiałem do końca koncepcji tych punktów rozrywkowo-edukacyjnych, nie przedstawiono jej na konkretnym przykładzie. Już przed covidem „nie czułem” tego projektu jako potencjalnego sukcesu biznesowego - przyznaje Konrad Księżopolski. - Frekwencja w galeriach handlowych jest i będzie znacznie słabsza niż przed epidemią - podkreśla.

Outdoor może być na sprzedaż?

Jako niefortunną z perspektywy covidowej można też ocenić inną inwestycję grupy Agora z 2019 roku. Należąca do niej firma AMS, zajmująca się reklamą zewnętrzną, przejęła 60 proc. udziałów spółki Piano Group, operatora sieci MoveTV obejmującej ponad 900 ekranów w 191 klubach fitness w całej Polsce. Zapłaciła początkowo 6,5 mln zł zaliczki, po kilku miesiącach w związku z lepszymi od prognoz wynikami Piano Group podwyższyła wycenę kupionego pakietu do 14,9 mln zł.

Po wybuchu epidemii przez miesiące kluby fitness musiały być zamknięte, a w związku ze spadkiem mobilności społecznej skurczyły się nakłady na reklamę zewnętrzną. Co prawda po zakończeniu lockdownu trwającego od listopada 2020 do kwietnia ub.r. nastąpiły wzrosty, ale nie do poziomu sprzed covidu.

Według danych Izby Gospodarczej Reklamy Zewnętrznej w ub.r. wydatki na reklamy zewnętrzne zwiększyły się w Polsce o 20,6 proc. do 424,1 mln zł, a tylko w czwartym kwartale wzrost wyniósł 24,5 proc. Przy czym w 2019 roku rynek był warto 574 mln zł.

- Niewykluczone, że elementem długoterminowej strategii Agory może być dezinwestycja z jakiegoś segmentu, żeby pozyskać finansowanie na core’ową działalność, na której firma chce się skupić. Wyobrażam sobie, że potencjalnie Agora mogłaby dopuszczać np. sprzedaż pionu outdoorowego - mówi nam Konrad Księżopolski.

- Kluczowe pytanie, czy dzisiaj są chętni na zakup takiego aktywa, zwłaszcza że outdoor został mocno poturbowany przez covid - zaznacza.

Możliwy jest ten ruch w przeciwną stronę: dokupienie udziałów kluczowych spółek zależnych, w których Agora nie ma 100 proc. kapitału, np. Heliosa (91,4 proc. walorów należy do Agory) czy zajmującego się internetową reklamą programatyczną Yieldbirda (95,8 proc.).

- Kilka lat temu mówiło się, że Agora może rozważać sprzedaż części akcji Heliosa poprzez debiut giełdowy. Ale wtedy Helios bardzo dobrze radził, a epidemia bardzo pogorszyła jego wyniki - przypomina Księżopolski.

Bilety kinowe i reklamy pozostaną sednem Agory

W przedcovidowym 2019 roku grupa Agora zanotowała 1,29 mld zł przychodów, z czego 48,6 proc. stanowiła sprzedaż reklam, 20,7 proc. - biletów do kin, 7,9 proc. - przekąsek i napojów w kinach, 11,5 proc. - tytułów prasowych, książek i płyt, a 5,6 proc. - usług poligraficznych.

Udział poligrafii skurczył się w związku z zamknięciem dwóch drukarni, a segmentu kinowego - wskutek epidemii. Konrad Księżopolski nie spodziewa się, że w nowej strategii Agora zaproponuje bardzo duże zmiany struktury swojego biznesu.

- Agora jest i moim zdaniem pozostanie przede wszystkim firmą medialno-kinową. W nowej strategii nie spodziewam się jakiegoś znaczące repozycjonowania się firmy, zmiany struktury przychodowej. DNA Agory to dalej biznes medialny, sprzedaż treści i reklam - podkreśla Konrad Księżopolski.

Agora bez dywidendy, zmiany w zarządzie

Od ponad dwóch dekad Agora jest notowana na warszawskiej giełdzie. Głównym akcjonariuszem są Agora Holding z walorami stanowiącymi 11,6 proc. kapitału i 35,36 proc. głosów na walnym zgromadzeniu.

Po wybuchu epidemii kurs giełdowy firmy zmalał nawet do 4,4 zł pod koniec października 2020 r., natomiast w czerwcu i lipcu ub.r. wzrósł do 10-11 zł. W 2020 i 2021 r. Agora nie wypłacała dywidendy.

Z początkiem czerwca ub.r. członkiem zarządu firmy został Tomasz Grabowski. Nadzoruje pion technologii, działy technologiczne odpowiedzialne za rozwój funkcjonalności dla Gazeta.pl i Wyborcza.pl oraz rozwój innowacji technologicznych i dział big data. Na początku sierpnia do zarządu została mianowana Agnieszka Siuzdak-Zyga, nadzoruje pion Gazeta.pl.

Natomiast w drugiej połowie października z zarządu Agory odeszła Agnieszka Sadowska. Z firmą była związana przez 22 lata, jako członkini zarządu od wiosny 2017 roku nadzorowała segmenty prasy (w tym działalność poligraficzną), internetu i reklamy zewnętrznej.

Na najbliższym walnym Agory jako kandydat do zarządu ze strony Agory-Holding, głównego akcjonariusza firmy, zostanie zgłoszony Wojciech Bartkowiak, dyrektor operacyjny „Gazety Wyborczej”. Bartkowiak ma też objąć po Jerzym Wójciku funkcję dyrektora wydawniczego „GW”.

W Agorze podczas epidemii najmocniej ucierpiały kina Helios

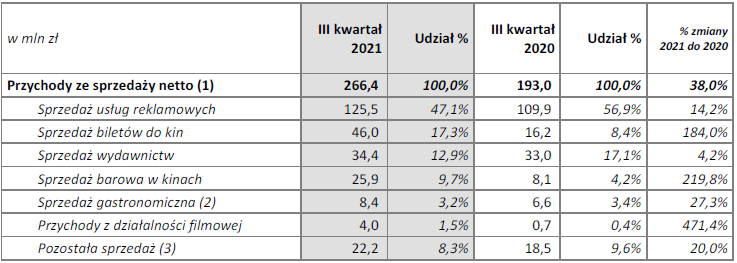

W trzecim kwartale ub.r. przychody sprzedażowe grupy Agora w zeszłym kwartale zwiększyły się rok do roku ze 193 do 266,4 mln zł. Kwotowo najmocniej wzrosły wpływy z biletów do kin Helios - z 16,2 do 46 mln zł, czyli o 184 proc.

Procentowo mocniej w górę poszły przychody ze sprzedaży barowej w kinach (o 219,8 proc. do 25,9 mln zł) oraz produkcji i dystrybucji filmów (o 471,4 proc. do 4 mln zł. W zeszłym kwartale Helios sprzedał 2,4 mln biletów, o 159,1 proc. więcej niż przed rokiem. To dynamika wyższa niż na całym rynku kinowym, gdzie według danych Boxoffice.pl nastąpił wzrost o 123,1 proc. do ponad 7,7 mln sprzedanych biletów.

Największe źródło wpływów firmy - sprzedaż reklam w prasie, internecie, kinach i na outdoorze - zwiększyło się o 14,2 proc. do 125,5 mln zł. Natomiast wpływy ze sprzedaży prasy, książek i płyt CD/DVD wzrosły o 4,2 proc. do 34,4 mln zł.

Udział sprzedaży reklam w łącznych wpływach firmy zmalał rok do roku z 56,9 do 47,1 proc., natomiast udział biletów kinowych wzrósł z 8,4 do 17,3 proc., a sprzedaży barowej w kinach - z 4,2 do 9,7 proc.

Cały segment filmowo-książkowy Agory osiągnął w trzecim kwartale ub.r. wzrost przychodów o 121,3 proc. do 105,1 mln zł. - To głównie zasługa dynamicznie odbudowującej się po pandemii działalności kinowej - zaznaczono w sprawozdaniu finansowym firmy. Natomiast działalność gastronomiczna w ramach tego pionu zanotowała wzrost wpływów o 25,8 proc. do 8,3 mln zł.

Znacząco w górę poszły też przychody segmentu internetowego - o 14,4 proc. do 51,6 mln zł. Wynika to głównie w wyższej sprzedaży reklam przez pion Gazeta.pl i spółkę Yieldbird.

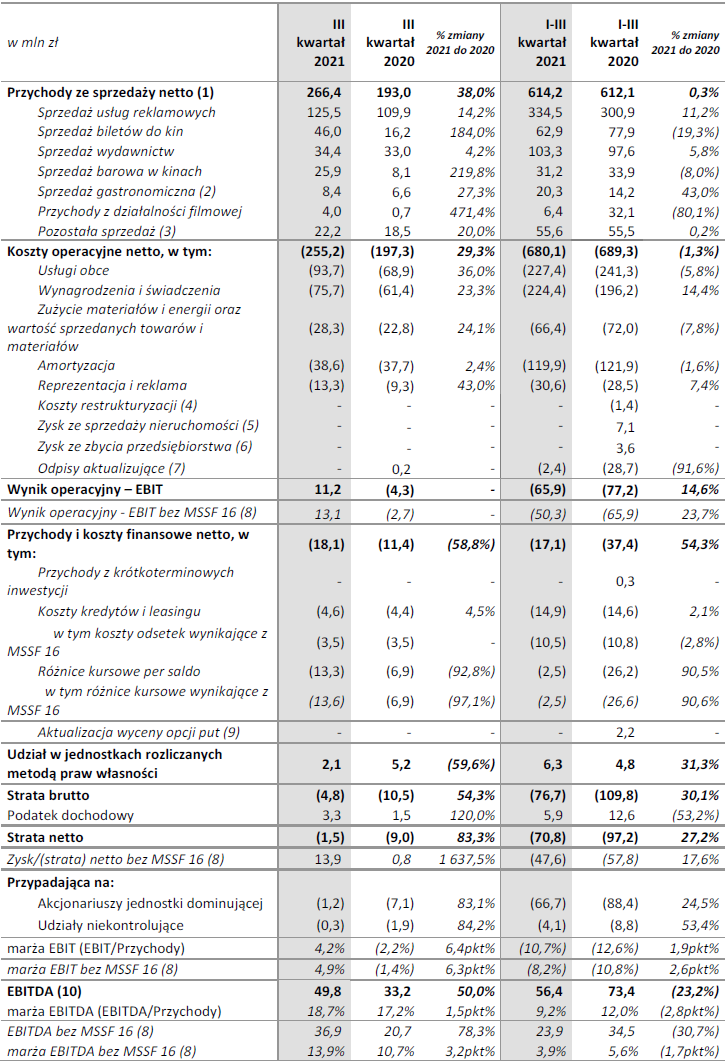

W pierwszych trzech kwartałach ub.r. przychody grupy Agora wzrosły tylko o 0,3 proc. do 614,2 mln zł. Przesądziło o tym dłuższe zamknięcie kin w pierwszej połowie br. (zostały otwarte pod koniec maja) niż rok wcześniej w związku z epidemią.

- Grupa Agora szybko odbudowuje swoje wyniki - rosną wszystkie kategorie naszych wpływów i to we wszystkich obszarach działalności. Najlepsze od 2008 r. rezultaty trzeciego kwartału zawdzięczamy intensywnej pracy całego zespołu oraz korzystnej sytuacji rynkowej, a zwłaszcza szybującej w górę frekwencji kinowej i rekordowym wydatkom na rynku reklamy w Polsce - komentuje Bartosz Hojka, prezes Agory.

- Co istotne, na sukces Grupy Agora w minionym kwartale wpłynęła poprawa wyników operacyjnych we wszystkich segmentach biznesowych Agory. Cieszą nas też wymierne efekty obranego przed kilku laty kursu na cyfryzację - już niemal połowa przychodów reklamowych Grupy pochodzi z usług cyfrowych, a w przypadku wpływów ze sprzedaży treści w cyfrze udział ten sięga 40 proc. - dodaje.

Koszty z mniejszym wzrostem

Wydatki operacyjne miały znacznie niższą dynamikę od wpływów - w trzecim kwartale ub.r. zwiększyły się o 29,3 proc. do 255,2 mln zł. Koszty usług obcych wzrosły o 36 proc. do 93,7 mln zł, a wynagrodzeń i świadczeń pracowniczych - o 23,3 proc. do 75,7 mln zł.

W ujęciu trzech kwartałów nastąpił spadek kosztów operacyjnych o 1,3 proc. do 680,1 mln zł, także dzięki zmniejszeniu się wartości odpisów aktualizujących z 28,7 do 2,4 mln zł.

Wydatki finansowe grupy Agora w trzecim kwartale ub.r. zwiększyły się z 11,4 do 18,1 mln zł, głównie wskutek wzrostu kosztu różnych zmian kursów walut (z 6,9 do 13,3 mln zł).

Agora na plusie operacyjnym

Kwartalny zysk EBITDA firmy poszedł w górę z 33,2 do 49,8 mln zł, a wynik operacyjny - z 4,3 mln zł straty do 11,2 mln zł zysku. Natomiast strata brutto zmalała z 10,5 do 4,8 mln zł, a strata netto - z 9 do 1,5 mln zł.

W pierwszych trzech kwartałach pogorszyła się rentowność na poziomie EBITDA (z 73,4 do 56,4 mln zł zysku ), a poprawiła na poziomie operacyjnym (z 77,2 do 65,9 mln zł straty) i netto (z 97,2 do 70,8 mln zł straty).

Na koniec września ub.r. zadłużenie grupy Agora z tytułu kredytów i leasingu wyniosło 841,9 mln zł (z czego 677,8 mln zł to zobowiązania z tytułu leasingu wynikające z MSSF 16). Jednocześnie firma miała 99,9 mln zł w gotówce i jej ekwiwalentach oraz 0,8 mln zł udzielonych pożyczek. W konsekwencji jej zadłużenie netto miało wartość 742 mln zł.

- 1

- 2