Newsletter

Newsletter

Nie zarobisz na lokacie z 2016 roku

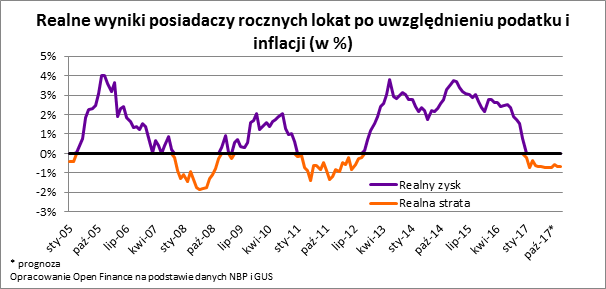

Znowu inflacja zaczęła pochłaniać oszczędności Polaków. Ci, który złożyli w bankach depozyty w 2016 roku najczęściej nie mają co liczyć na zyski. Od rachitycznych odsetek trzeba bowiem najpierw odjąć podatek, a to co zostanie nie uchroni już kapitału przed utratą wartości – wynika z najnowszej projekcji inflacji przygotowanej przez NBP.

Przeciętna roczna lokata zakładana w 2016 roku była oprocentowana na od 1,65% do 1,85% - wynika z comiesięcznych statystyk publikowanych przez NBP. Od tych i tak już mizernych odsetek należy odjąć jeszcze 19% podatku. W efekcie faktyczny zysk, na jaki może liczyć przeciętny deponent, można oszacować na od 1,3 do 1,5%. Marnie, jeśli wziąć pod uwagę, że najnowsze dane GUS sugerują, że w lutym br. poziom cen był o 2,2% wyższy niż w analogicznym okresie przed rokiem. Dla posiadacza przeciętnej rocznej lokaty założonej w lutym 2016 roku oznacza to realna stratę na poziomie 0,7%.

Niestety na podobne rezultaty muszą przygotować się posiadacze lokat zakładanych w całym 2016 roku – wynika z projekcji inflacji przygotowanej przez NBP. Projekcja centralna sugeruje, że w ciągu roku inflacja będzie mniej więcej w okolicach 2,0 – 2,2%. Będzie więc pochłaniać siłę nabywczą oszczędności szybciej niż bank naliczać będzie odsetki.

Deponencie! Ty nad poziomy wylatuj

Tyle mówią średnie, choć trzeba pamiętać, że na rynku znaleźć można też oferty pozwalające zarobić więcej niż statystyczna lokata. Z danych Open Finance wynika na przykład, że oprocentowanie lokat trzymiesięcznych jest wyższe niż rocznych. W gronie krótkoterminowych produktów łatwiej znaleźć też oferty promocyjne – przeznaczone dla nowych klientów lub dla ich nowych środków. Korzystając z promocji można ulokować oszczędności na 3 - 4%, a niekiedy nawet ponad 5%. Należy jednak dokładnie czytać umowy. Bank oferując nam lepsze warunki depozytu może wymagać posiadania konta, karty czy innych produktów, które mogą okazać się płatne lub przynajmniej bezpłatne tylko wtedy, gdy aktywnie będziemy z nich korzystali. Warto też zwrócić uwagę na to czy pieniądze podlegają ochronie Bankowego Funduszu Gwarancyjnego. Ten jeszcze nigdy nie zawiódł deponentów. Nawet w przypadku upadłości banku czy SKOK-u klienci otrzymywali gwarantowane kwoty (dziś limit to 100 tys. euro).

Jeśli kogoś to nie przekonuje, może poszukać alternatywy. Rynek akcji, obligacji, funduszy inwestycyjnych czy złota to tylko kilka z możliwości czekających na inwestorów. Warto w tym miejscu zauważyć, że przez ostatnie lata wiele osób swoje nadwyżki finansowe ulokowało na rynku nieruchomości. Z najświeższych szacunków NBP wynika na przykład, że w 2016 roku tylko na zakup nowych mieszkań i tylko w 7 polskich miastach Polacy wydali aż 14,2 mld zł gotówki. Bez wątpienia część z tych pieniędzy pochodziła z kieszeni posiadaczy lokat, którzy byli niezadowoleni z oferty bankowej. Trudno się im dziwić – na wynajmie można zarobić nawet 3-4 razy więcej niż na przeciętnej rocznej lokacie. Nie ma jednak nic za darmo. Aby zarobić na wynajmie trzeba mieszkanie znaleźć, kupić, wykończyć, wyposażyć i wynająć, a potem rozliczać się z najemcą i sprawdzać czy wywiązuje się z umowy. Rozwiązanie jest to więc bardziej intratne, ale też wymaga pracy i oznacza podejmowanie dodatkowego ryzyka.

polecamy

Pięć godzin snu to wyższe ryzyko rozwoju wielu chorób Zara zaoferuje klientom naprawę ubrań Eksport polskiej żywności dynamicznie rośnie. Głównym partnerem handlowym Polski są Niemcy Kiedy sztuka kreuje biznes: Bank Pekao S.A. wchodzi w świat NFT. Wspólnie z Mastercard wprowadzają na rynek wyjątkowe karty kredytowe UNIQUE Centralny Port Komunikacyjny ma umowę na Generalnego Projektanta Inżynierii Lądowej nowego portu Jeansy męskie slim - propozycja na każdą okazję!

najpopularniejsze

"Urbański nie żyje, a Mentzen zatrzymany". Plaga oszustw w mediach społecznościowych

"Urbański nie żyje, a Mentzen zatrzymany". Plaga oszustw w mediach społecznościowych

Znana dziennikarka TVP Info rozstała się z telewizją publiczną

Znana dziennikarka TVP Info rozstała się z telewizją publiczną

Tańsza telewizja dzięki wypowiedzeniu. „Sygnał, że potrzebujemy podejść mniej standardowo”

Tańsza telewizja dzięki wypowiedzeniu. „Sygnał, że potrzebujemy podejść mniej standardowo”

Lawina klientów zrezygnowała z usług płatnej telewizji

Lawina klientów zrezygnowała z usług płatnej telewizji

Reporter „Faktów” zniknął z anteny. Związany jest z TVN od 1997 roku

Reporter „Faktów” zniknął z anteny. Związany jest z TVN od 1997 roku

Dołącz do dyskusji: Nie zarobisz na lokacie z 2016 roku